Superliga, Copa Mundial de clubes, propuesta de Mundial de selecciones cada 2 años, nuevo formato de la Champions League…son solo algunas de las propuestas (algunas de ellas ya aprobadas) que planean alrededor del ecosistema futbol recientemente, pero ¿somos conscientes de la gran revolución que se viene dando en los últimos años y que supone un gran cambio en el paradigma del futbol y del deporte mundial? Hablamos de multi-club ownership (MCO) o multipropiedad.

Mi nombre es Salva Ojeda y como muchos de vosotros soy un amante del deporte. Además me encanta viajar, por lo que en mi vida he tratado de combinar ambas pasiones viviendo en diferentes países y tratando de adquirir el conocimiento y experiencia suficiente para contribuir a la profesionalización de la industria del deporte.

Pero ¿qué son las MCO? Quizás esto ya lo sepas, pero por si acaso y para ilustrarlo rápidamente ponemos el ejemplo más sencillo y recurrente, el City football Group, un grupo que tiene bajo su paraguas a varios clubes de diferentes ligas, países e incluso continentes.

¿Por qué surgen este tipo de modelos de propiedad? No hay una respuesta única, desde maximizar el valor de los clubes para su posterior venta (podría ser el ejemplo de grandes fondos de inversión como 777 Partners), hasta ejercer “soft power” en occidente (Qatar Sports Investment), pasando por crear sinergias y desarrollar talento con el objetivo de potenciar un club insignia (City Football Group), maximizar el valor de una marca (RedBull), o simplemente saciar el apetito inversor de grandes magnates como Dimitry Rybolovlev (AS Monaco y Cercle Brugge).

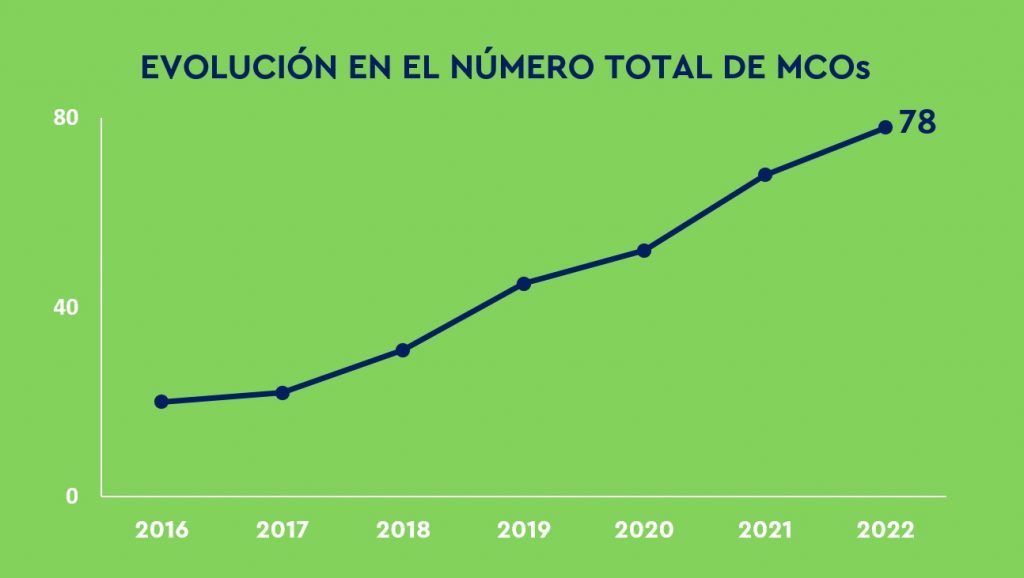

El gráfico anterior muestra una clara tendencia al alza en la aparición de este tipo de modelos de gestión de clubes de futbol en los últimos años, y no parece que esto vaya a parar a corto plazo. Pero ¿afecta esta tendencia solo a los clubes de futbol? La respuesta es clara, ¡no! Son cada vez más los inversores (mayoritariamente americanos) que amplían su porfolio de propiedades hacia entidades deportivas de toda índole: baloncesto, futbol americano, hockey, agencias de representación, academias, OTTs, instalaciones deportivas, etc. Estos porfolios tan variados permiten diversificar el riesgo (además, en el deporte americano no existe el descenso de categoría), y explorar sinergias disruptivas que permitan crear un producto de entretenimiento global.

En este sentido, son cada vez más los grupos de propiedad americana que invierten en el futbol europeo con una clara orientación hacía la rentabilidad, y es que los inversores estadounidenses suelen tener un enfoque más empresarial en la gestión de los clubes de fútbol. Buscan maximizar los ingresos, la eficiencia operativa, y están dispuestos a hacer inversiones significativas para lograr el éxito deportivo y comercial. En Europa, aunque también se realizan inversores, a menudo hay un mayor énfasis en la tradición, la identidad del club y el éxito deportivo, a veces a costa de una rentabilidad inmediata y de la sostenibilidad económica.

Bajemos el balón al suelo y hablemos de las sinergias concretas que se generan en este tipo de modelos de propiedad. A nivel de patrocinio hay ejemplos como el de United World Group (Sheffield United, KFCO Beerschot, LB Châteauroux, Kerala United FC y Al Hilal United) en el que todos sus clubes tienen como patrocinador técnico a la italiana Errea, ocurre esto mismo con el City Football Group y Puma. Este tipo de acuerdos además de reportar un mayor retorno económico para los clubes, al negociar como grupo y no individualmente, también permite a grandes marcas entrar en nuevos mercados o aumentar su cuota (Puma con Mumbai City FC en India) de la mano de un socio estratégico.

A nivel de scouting y recursos humamos, estos grupos tienen la posibilidad de centralizar y profesionalizar aún más estos departamentos, dotándolos de más recursos y de una metodología homogénea a un menor coste. Esto también se traduce en el terreno de juego, y es que son numerosos los movimientos de jugadores entre clubes de un mismo grupo, permitiendo a jóvenes talentos desarrollar sus habilidades jugando cada fin de semana (sin chupar banquillo) para acabar llegando al club insignia del grupo o bien aumentar su valor para una posible venta. Esto ofrece una posición de poder en la mesa de negociación a estos grandes grupos a la hora de ofrecer un proyecto de carrera atractivo a las futuras promesas.

Resulta complicado extraer conclusiones definitivas sobre un modelo de gestión relativamente reciente, pero ya podemos observar algunos casos de éxito dentro y fuera del terreno de juego como el del City football Group, en el que además de obtener grandes victorias a nivel deportivo, todos los clubes y plantillas han aumentado su valor desde que forman parte del holding de Abu Dabi. Por su parte Kroenke Sports & Entertainment ha devuelto al Arsenal a competir por la Premier League muchos años después y ha llevado a los Denver Nuggets a proclamarse campeones de la NBA esta temporada. Tony Bloom con el Union Saint-Gilloise y Brighton han sido otras de las sorpresas agradables durante la temporada 2022-23 y el Nottinham Forest de Evangelos Marinakis logró la temporada pasada el ascenso a la primera división inglesa casi 20 años después.

Pero no todo iban a ser buenas noticias, casos como el de Pacific Media Group / NewCity Capital (Nancy, Kaiserlautern, Den Bosch, FC Thun, KV Oostende, Esbjerg FB y Barnsley) son el ejemplo de una gestión multipropiedad desastrosa, llevando a muchos de los clubes a descender de categoría y a situaciones económicas cercanas a la bancarrota.

Por su parte los organismos que rigen el futbol han empezado a mostrar su inquietud ante el crecimiento de estos holdings. La FIFA a partir de junio del 2022 estableció una regulación que limitaba las cesiones entre dos clubes a un máximo de 3 por temporada. Además, la mayoría de grandes ligas prohíbe que un mismo propietario posea un porcentaje mayoritario de acciones en más de un club que participe en la misma competición. En la temporada 2017-18 RB Leipzig y Redbull Salzburg se clasificaron para disputar la Champions League, hecho incompatible según los estatutos de la UEFA. Sorprendentemente fue suficiente con llevar a cabo un poco de maquillaje empresarial para “justificar” que el RB Leipzig no era propiedad de Redbull y que ambos clubes disputaran esa edición de la Champions League sin mayor problema.

Este mismo caso se puede repetir si finalmente Qatar Sports Invesment, propietario del PSG vence en la puja por hacerse con el Manchester United, aunque en este caso la UEFA parece que está cuestionándose su planteamiento y estudia levantar oficialmente esa limitación. En palabras de Aleksandar Ceferin, “No pensamos sólo en el Manchester United. Hemos tenido cinco o seis propietarios de clubes que quieren comprar otro club. Tenemos que ver qué hacer”, “Tenemos que hablar de este reglamento y ver qué hacemos al respecto. Cada vez hay más interés en esta propiedad de varios clubes. No deberíamos decir simplemente no a las inversiones para la propiedad multiclub, pero tenemos que ver qué tipo de normas establecemos en ese caso, porque las normas tienen que ser estrictas”, añadía Ceferin.

En definitiva, la MCO está revolucionando la forma en la que entendíamos la propiedad en las entidades deportivas, en menos de 15 años hemos pasado de Manuel Ruiz de Lopera y su peculiar estilo de dirigir a su Betis, a grandes fondos de inversión con decenas de asesores detrás gestionando varios clubes al mismo tiempo, con una clara vocación empresarial que de alguna manera puede suponer una amenaza para el tradicional aficionado a unos colores. La MCO plantea desafíos y oportunidades, y los organismos rectores buscan equilibrar la rentabilidad y la tradición futbolística manteniendo lo más importante, la esencia del “jogo bonito”.